ビットコイン 初心者のための確定申告

このブログを通じて「ウェルスナビ+ビットコイン」と題した資産運用をご紹介しておりますが、私はビットコイン投資初心者です。原則的にはバイ&ホールド戦略を採用していますが、ウェルスナビの運用ロジックを取り入れて半年に一度のリバランスを行っているので、ときどき売却を行うこともあります。

ビットコインを売却して利益が生じれば確定申告が必要です。この記事では、私の実際の事例を用いて、初心者向けの確定申告書類の作成方法(例)をご紹介したいと思います。

注意:ビットコインのような暗号資産は、決済に使用したり、他の仮想通貨と交換したりといったように、様々な利用シーンがあります。それぞれのシーンに応じて細かなルールがありますが、ここでは最もシンプルな「交換所での売買(円決済)」についてのみ取り扱います。

初めて確定申告するという、会社勤めの方に

この記事は「普通の会社員が交換所でビットコインを売買する」という最もシンプルなケースを想定しています。確定申告自体が初めてという方もいらっしゃるかと思いますので、最初に確定申告書類全体の書き方をざっとおさらいしておきたいと思います。

確定申告書類はWebブラウザで作成できます。「確定申告」で検索し、国税庁の専用ページからアクセスしましょう。作成した書類を印刷、捺印して税務署に提出するか、e-TAXによる電子申告かを選択します。e-TAXでは、マイナンバーカードによる認証か、ID/パスワード方式があります。ID/パスワード方式のID(利用者識別番号)は税務署に行って発行してもらう必要があるので、初めは書面で提出することにして、提出のついでにIDを発行してもらうようにすればよいと思います。

ビットコインで得た利益を申告するためには、ビットコインに関係する部分だけでなく、申告すべき年間の収入と控除のすべてを書類に反映し、申告しなければなりません。会社員の方であれば、作成の前に以下のような書類を手元に用意しておきましょう(あくまで例です)。基本的にこれらの内容を転記していけば、申告書類は完成します。

- 給与所得の源泉徴収票

- ビットコインの口座を保有している交換所で発行してもらった年間取引報告書(全取引を自分で記録したメモでも可)

- 控除証明書(生命保険など、年末調整していない場合)

- 寄付金受領証明書(ふるさと納税など行っていれば)

書類作成では、大きく「収入金額・所得金額」、「所得控除」、「税額控除・その他の項目」の3段階で入力していきます。

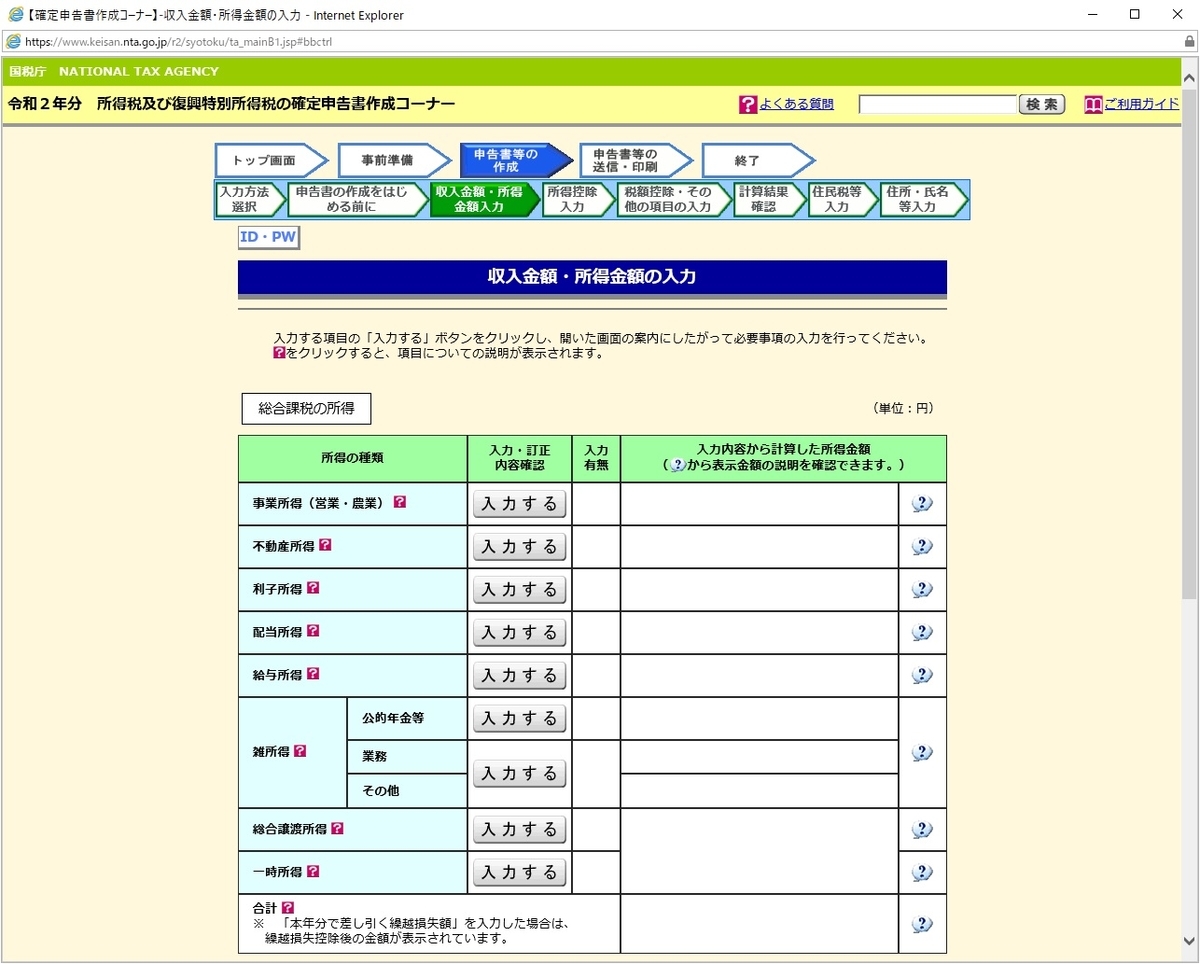

下図は、収入金額・所得金額の入力ページです。会社員の方は、「給与所得」の部分に源泉徴収票の内容を転記していきます。

ビットコインは税制上の金融商品にはなっていませんので、ビットコインの取引で得た利益は「雑所得」と扱われます。ちょうど給与所得の下にありますね。

細分類のうち「公的年金等」でも「業務」でもないので、「その他」のところにある「入力する」ボタンを押して、書類を作成していけばOKです。

ビットコインの利益の申告は基本的にこれだけです。では、具体的な作成方法に進んでいきましょう。

事前準備(計算書の作成)

ビットコインの取引で得た利益を雑所得として申告する前に、事前準備が必要でした。雑所得の申告では、一年間の収入額と経費だけを入力するので、申告年分のすべての仮想通貨取引を事前にまとめておく必要があるためです。

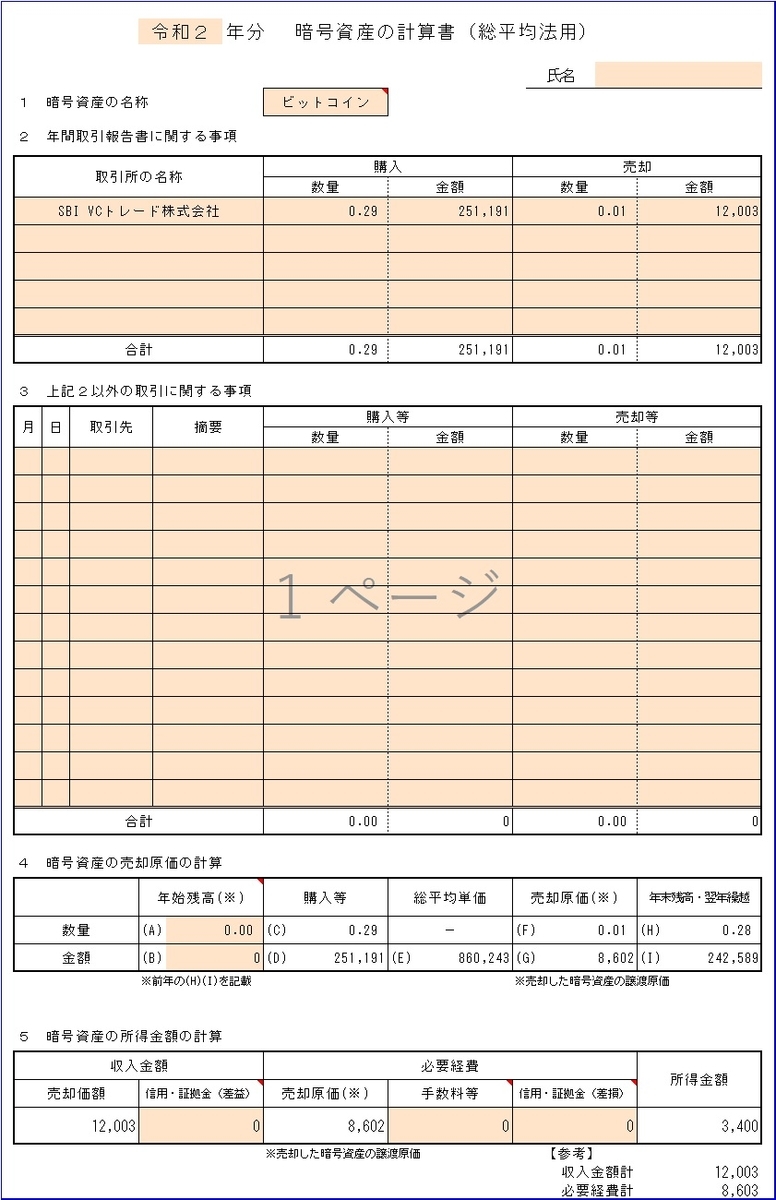

国税庁のホームページでは、「暗号資産の計算書」というExcelのシートがダウンロードできるようになっているので、入手しておきましょう。計算方法の違いにより2種類のファイルがあります。わからない方は総平均法のほうを選んでください。

暗号資産に関する税務上の取扱い及び計算書について(令和2年12月)|国税庁

それでは早速、ダウンロードしたExcelの計算書を作り上げます。入力するのは、年間の購入数量とその金額、売却数量とその金額です。過去の取引履歴を全部記録しているという方は、この記録を集計して計算書に入力してあげればOKです。

しかしもっと簡単な方法は、仮想通貨の交換所が発行してくれる「年間取引報告書」の記載をそのまま転記する方法です。国内の仮想通貨交換所に口座を持っていて、そこだけで取引しているという方はこの方法が便利でしょう。年間取引報告書はオンライン発行されているはずですので、確認してみてください。私が口座を持っているのはSBI VCトレードですが、PDFファイルがダウンロードできました。

その報告書は下図のような内容が含まれています。

上図のビットコイン(BTC)を見ていくと、年中購入数量が0.292、その金額が25万1191円、年中売却数量が0.01、その金額が1万2003円であることがわかります。計算書に入力すべき値がすべて計算済みなので、手間がかかりませんね。

それでは、さきほどダウンロードしておいた計算書に数値を転記していきましょう。(Excelシートのオレンジ色のセルに入力していきます)

年間取引報告書によると、「信用・証拠金(差金)」「手数料等」はともにゼロとなっていますので、計算書の5項にもその通り記載します。

確定申告書類への入力

計算書が作成出来たら、確定申告書類の作成に戻ります。雑所得の「その他」のところにある「入力する」ボタンを押すところからの再開ですね。

最初の「項目」プルダウンメニューには「暗号資産」という項目を選びます。業務には該当しないため、「いいえ」を押します。そして、さきほど計算書で計算した通りの収入金額と必要経費を入力します。

最後にある「所得の生ずる場所」および「報酬などの支払者」ですが、国税庁のFAQによると、「交換所の所在地および名称を入力」となっています。私の場合は前述の通り、SBI VCトレード株式会社を使っていますので、その住所と名称を記載しました。

入力はこれだけ。とっても簡単です。

最初の「収入金額・所得金額」のページに戻れば、雑所得として数値が記載されていると思います。今回の例では、3400円と書かれています。私の年収が3400円アップしたということですね。

他にも所得があれば、このページで申告しておきましょう。このブログではウェルスナビの運用報告をメインにやっているので一応言っておくと、ウェルスナビで外国税額控除を受ける場合は、「株式等の譲渡所得等」に入力が必要です。詳しい情報が必要な方はこちらの記事を参照してください。

確定申告自体はまだ続きます。「所得控除」、「税額控除・その他の項目」に該当する申告内容があれば、忘れずに入力しておいてください。

最後に、家族の情報や還付用の銀行口座の情報を入力すれば確定申告書類は完成です。還付金は、提出後1か月程度で銀行口座に振り込まれます。

参考:平均法の計算方式の違いについて

本記事では、総平均法を用いて必要経費(ビットコイン取得単価)を計算しました。これとは違う計算方式として、移動平均法という方法もあります。

私の場合、交換所で発行してもらった年間取引報告書には、総平均単価が86万0243円と書いてあります。これは、私が昨年一年間で購入したビットコインの単価が、総平均法で平均して86万0243円であったということを意味しています。

ところで、交換所の取引画面にも取得単価が表示されています。以下は私の取引画面の一部ですが、右下の方に「取得単価 86万1229円」と表示されています。微妙に違う額ですが、これは何が違うのでしょうか?

実はこの違いが、総平均法と移動平均法の違いなのです。詳しい計算は省略しますが、私の昨年の取引実績を用いて2通りの計算を行ってみましょう。

総平均法: 一年間の購入金額を全部足し算した合計値を、一年間の購入数量を全部足し算した値で割り算して求めます。下図の例では、一年間の購入額の合計(25万1191円)を購入数量の合計0.292で割ると、総平均単価が86万0243円と計算されます。

移動平均法: 移動平均法は、購入の度に単価(移動平均単価)を更新する方法です。上図で、右から3列目は購入数量を足し算していった結果(=保有数量)を表し、右から2列目は、購入金額を足し算していった結果(=金額合計)を表します。購入するたびに、これらを割り算して、移動平均単価を更新していくのです。

なお売却の際は移動平均単価を変更せず、ひとつ前の移動平均単価に、売却後の保有数量を掛け算することで、金額合計値を更新します。

こうして求めた86万1228円が(前述の画面と1円の誤差がありますが)最新の移動平均単価ということになります。

確定申告はどちらで行ってもよいことになっていますが、事前に申請がない場合は総平均法を用いることになっていますので、特に理由がなければ総平均法を用いるのがよいでしょう。